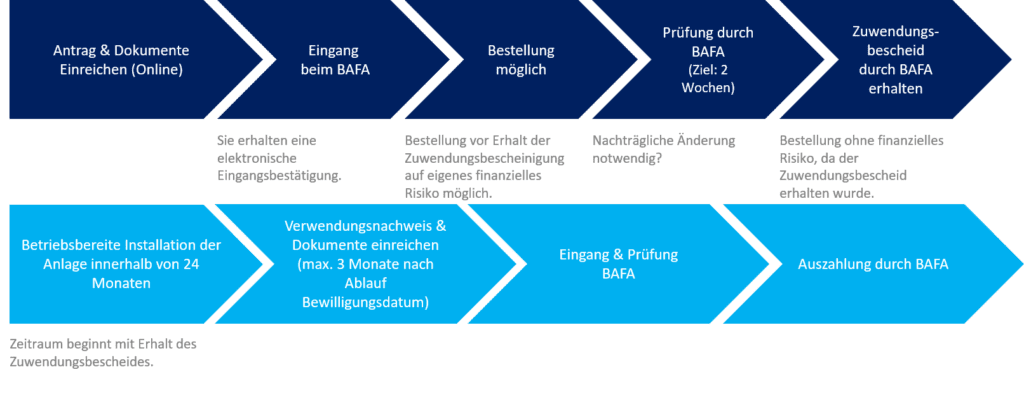

Im Rahmen der BAFA-Förderung sind verschiedene Finanzierungsarten möglich, solange bestimmte Voraussetzungen erfüllt werden – insbesondere in Bezug auf den Antragsteller, das wirtschaftliche Eigentum und den Zeitpunkt der Antragstellung.

Die klassische Form ist der Direktkauf: Das Unternehmen bestellt die förderfähige Technik direkt beim Anbieter, wird Eigentümer der Anlage und reicht den Antrag vor Vertragsabschluss ein. Auch ein Kauf auf Kredit oder über ein Bankdarlehen ist förderfähig, sofern das Unternehmen selbst der Eigentümer der Anlage ist und die Maßnahme vollständig bezahlt und dokumentiert werden kann.

Leasing ist nur eingeschränkt förderfähig. Es kommt nur dann infrage, wenn es sich um ein Finanzierungsleasing mit Kaufoption handelt und der Leasingnehmer wirtschaftlicher Eigentümer wird oder werden kann. In diesem Fall muss das leasingnehmende Unternehmen den Förderantrag stellen, die Maßnahme vorab beantragen und die vollständige Umsetzung nachweisen. Wichtig ist, dass die Leasingkonditionen transparent und förderkonform sind.

Nicht förderfähig sind dagegen Mietmodelle oder Operating-Leasing, bei denen das Unternehmen keine wirtschaftliche Verfügung über die Technik hat oder die Nutzung zeitlich begrenzt ist. Die BAFA-Förderung ist grundsätzlich auf Investitionen ausgelegt, bei denen der Antragsteller Eigentum an der Maßnahme erwirbt und eine nachhaltige Energieeinsparung erzielt wird.

Zusammengefasst sind also Direktkauf und Finanzierungsleasing mit späterem Eigentum möglich, während Mietlösungen und Operating-Leasing ausgeschlossen sind. Entscheidend ist stets, dass die Investition vor Auftragserteilung beantragt wird und der Antragsteller als wirtschaftlicher Eigentümer auftritt.